Банк проведень: облік подарунків

Новорічно-різдвяні свята — час здійснення мрій. Новорічний Банк проведень допоможе облікувати роздачу подарунків у грошовій та негрошовій формі працівникам, їхнім діточкам, партнерам і засновникам

Напередодні свят роботодавці бажають потішити працівників та їхніх дітей смаколиками та подарувати приємності. Потішать щасливчиків подарунки — у грошовій та негрошовій формі. Нумо розбиратися з бухобліковими моментами презентів.

Будь-які новорічні подарунки у натуральній формі, що плануєте подарувати працівникам або їхнім дітям, облікуйте на субрахунку 209 «Інші матеріали». Вартість подарунку, що:

- отримує працівник, проведіть на рахунках обліку витрат, на яких нараховуєте зарплату;

- призначений дітям працівників або є додатковим благом для працівника — покажіть на субрахунку 949 «Інші витрати операційної діяльності».

Не визнавайте дохід на дату передачі подарунків, адже операція не відповідає критеріям визнання доходу за НП(С)БО 15 «Дохід».

Персоніфікуйте облік видачі подарунків на субрахунку:

- 661 «Розрахунки за заробітною платою» — якщо подарунки є заохоченням за результатами роботи і складовою інших заохочувальних та компенсаційних виплат у складі фонду оплати праці (пп. 2.3.2 Інструкції № 5);

- 663 «Розрахунки за іншими виплатами» — якщо подарунок не є складовою зарплати або призначений для дітей працівника (Інструкція № 291).

Це навігатор проведеннями

Натисніть на пункт,

що цікавить

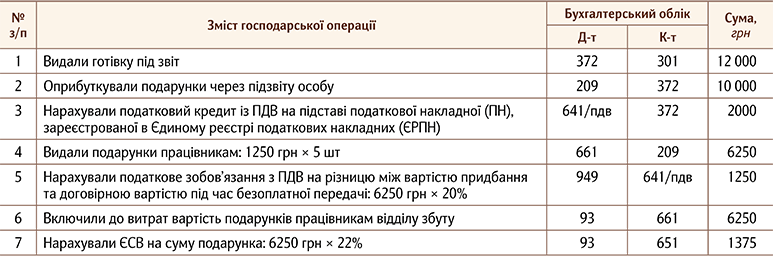

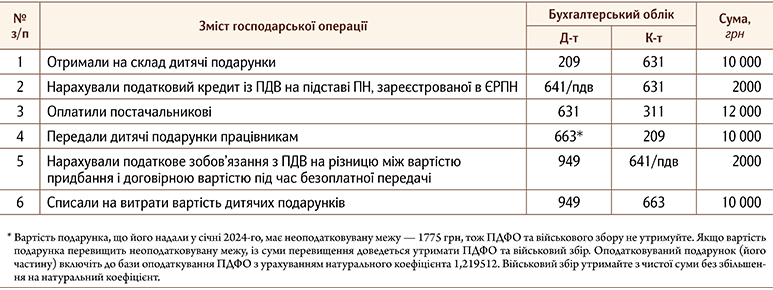

Приклад 1. Обліковуємо негрошовий подарунок працівникам як складову фонду оплати праці

2. Безоплатну передачу подарунків оподаткуйте ПДВ на загальних підставах як постачання товару (пп. 14.1.191 ПК).

Увага! Статус обдарованого — працівник, його дитина, школа, засновник тощо — значення не має. Компенсувальних ПДВ-зобов’язань за вимогами пункту 198.5 ПК не нараховуйте (ЗІР, категорія 101.06). Оскільки договірна вартість нульова, випишіть дві ПН: одну — на договірну ціну, другу — на суму, на яку база оподаткування, тобто вартість придбання подарунків, перевищує договірну вартість.

Увага! Статус обдарованого — працівник, його дитина, школа, засновник тощо — значення не має. Компенсувальних ПДВ-зобов’язань за вимогами пункту 198.5 ПК не нараховуйте (ЗІР, категорія 101.06). Оскільки договірна вартість нульова, випишіть дві ПН: одну — на договірну ціну, другу — на суму, на яку база оподаткування, тобто вартість придбання подарунків, перевищує договірну вартість.3. Одноразові заохочення, в т. ч. в натуральній формі, що надаєте працівникові, є складовою фонду оплати праці. Нарахуйте ЄСВ на підставі бухдокументів, які підтвердять нарахування доходу (ст. 9 Закону про ЄСВ).

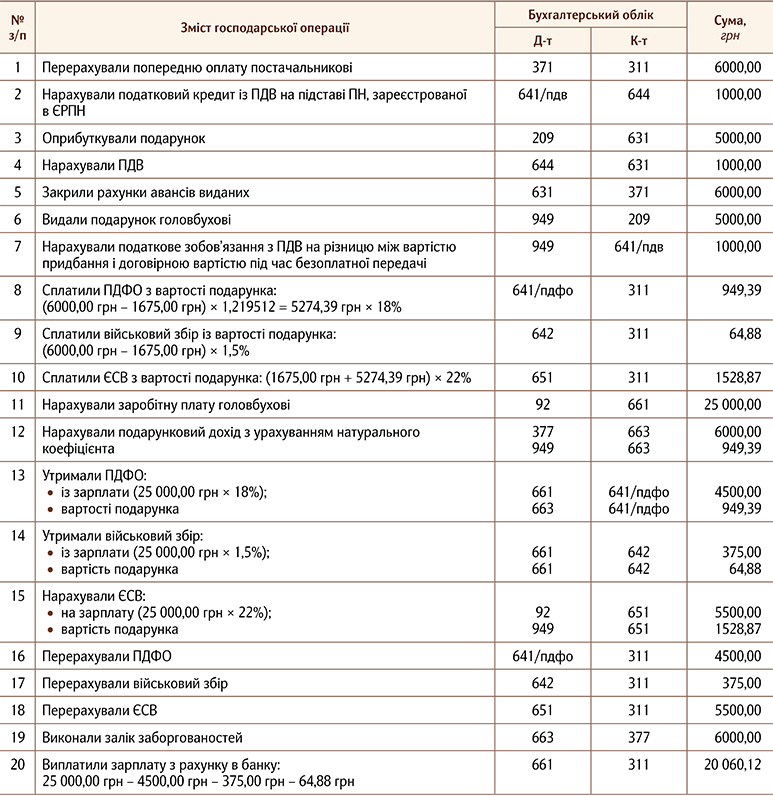

Приклад 2. Обліковуємо негрошовий подарунок працівникам як додаткове благо

2. Оподаткуйте вартість подарунка військовим збором за ставкою 1,5% у сумі, що перевищує межу звільнення від ПДФО. Натурального коефіцієнта не застосовуйте.

3. Закон про ЄСВ не визначає окремих правил розрахунку бази нарахування ЄСВ, якщо дохід надали в натуральній формі. Тож коли надаєте негрошовий дохід, для нарахування ЄСВ зважайте на суму, яку зафіксували в бухобліку як дохід отримувача. Оскільки в бухобліку дохід працівника збільшили на натуральний коефіцієнт, до бази нарахування ЄСВ включіть його у нарахованій сумі. Альтернативний варіант — включити до бази нарахування ЄСВ негрошовий дохід в сумі, що дорівнює його вартості. Жодних роз’яснень із цього питання контролери не надавали, тож на свій розсуд вирішуйте, яку суму взяти за базу оподаткування ЄСВ.

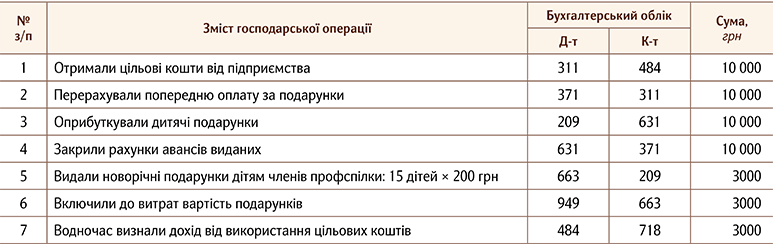

Приклад 3. Обліковуємо негрошові подарунки дітям працівників

Приклад 4. Обліковуємо подарунки дітям від профспілки

• подарунки отримали від органів державної влади, місцевого самоврядування, створених ними закладів освіти, охорони здоров’я і культури, а також профспілкових організацій;

• особливий порядок оподаткування діє щороку із 15 листопада поточного року до 15 січня наступного;

• загальна вартість дитячого святкового подарунка не перевищує 8% прожиткового мінімуму для працездатної особи, встановленого законом на 1 січня звітного податкового року (тобто не більше ніж 214,72 грн, якщо даруєте подарунок у грудні 2023-го, і 242,24 грн — якщо у січні 2024-го);

• до складу дитячого подарунка входять лише кондитерські вироби, іграшки вітчизняного виробництва та фрукти.

Увага! Окрім цього, за Законом № 2117 від оподаткування ПДВ звільнені операції продажу дитячих святкових подарунків, що їх закуповують виробничі й торговельні підприємства за рахунок коштів профспілок.

Увага! Окрім цього, за Законом № 2117 від оподаткування ПДВ звільнені операції продажу дитячих святкових подарунків, що їх закуповують виробничі й торговельні підприємства за рахунок коштів профспілок.

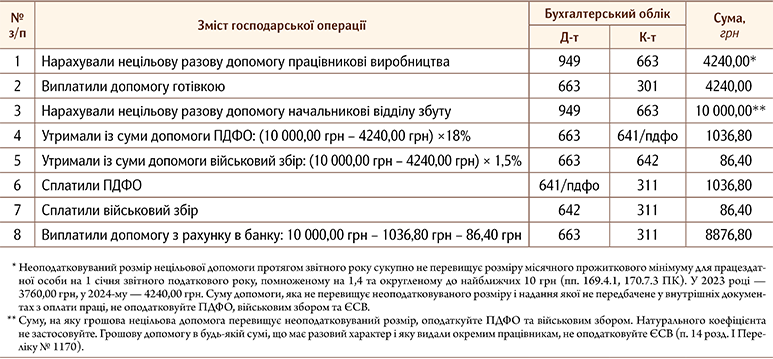

Приклад 5. Обліковуємо грошові подарунки працівникам

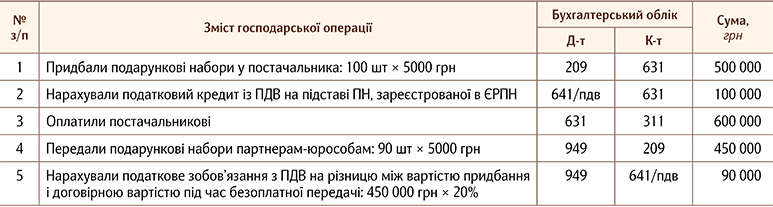

Коли передаєте подарунки не працівникам підприємства, беріть до уваги статус набувача. Передачу подарунка фізособі — не працівнику проведіть за субрахунком 377 «Розрахунки з іншими дебіторами».

Передачу подарунків на користь юросіб не персоніфікуйте і включіть до складу інших операційних витрат.

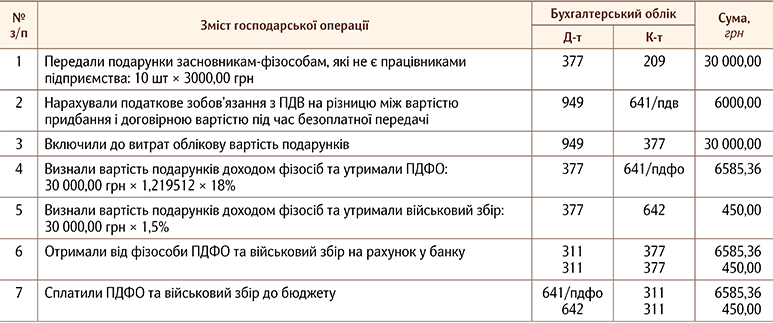

Приклад 6. Обліковуємо подарунки засновникам — не працівникам у негрошовій формі

2. Військовий збір утримайте із суми додаткового блага без збільшення на натуральний коефіцієнт.

3. Податковий агент зобов’язаний утримати податки із суми доходу за його рахунок. Підприємство не може сплатити ПДФО та військовий збір власним коштом (пп. 168.1.1 ПК). Утримати податки за рахунок доходу фізособи в такій ситуації неможливо, оскільки засновник отримує негрошовий дохід, інших грошових доходів від підприємства не має. Тому суму ПДФО та військового збору засновник-фізособа має повернути готівкою або на рахунок підприємства у банку, а підприємство — сплатити до бюджету.

Приклад 7. Обліковуємо подарунки партнерам-юрособам у негрошовій формі

Отже, сподіваємося, запропоновані приклади допоможуть вам без зайвих витрат часу провести в бухобліку передачу подарунків.

Запропонуйте свою тему для наступного «Банку проведень»!